Die Berufsunfähigkeitsversicherung in Karlsruhe!

Nicht nur für die Karlsruher ist die Berufsunfähigkeitsversicherung (BU) ein wichtiger Bestandteil der Existenzabsicherung. Sie steht an der Spitze aller möglichen Produkte der „Arbeitskraftabsicherung“.

Möglichkeiten der Arbeitskraftabsicherung

Denn deine Arbeitskraft kannst du mittels folgender Produkte mal mehr und mal weniger gut versichern:

- Berufsunfähigkeitsversicherung

- Erwerbsunfähigkeitsversicherung

- Multi-Risk-Versicherung

- Grundfähigkeitsversicherung

- Unfallversicherung

Die Unterschiede liegen ganz und allein im Leistungsauslöser. Und genau darauf solltest du unbedingt achten!

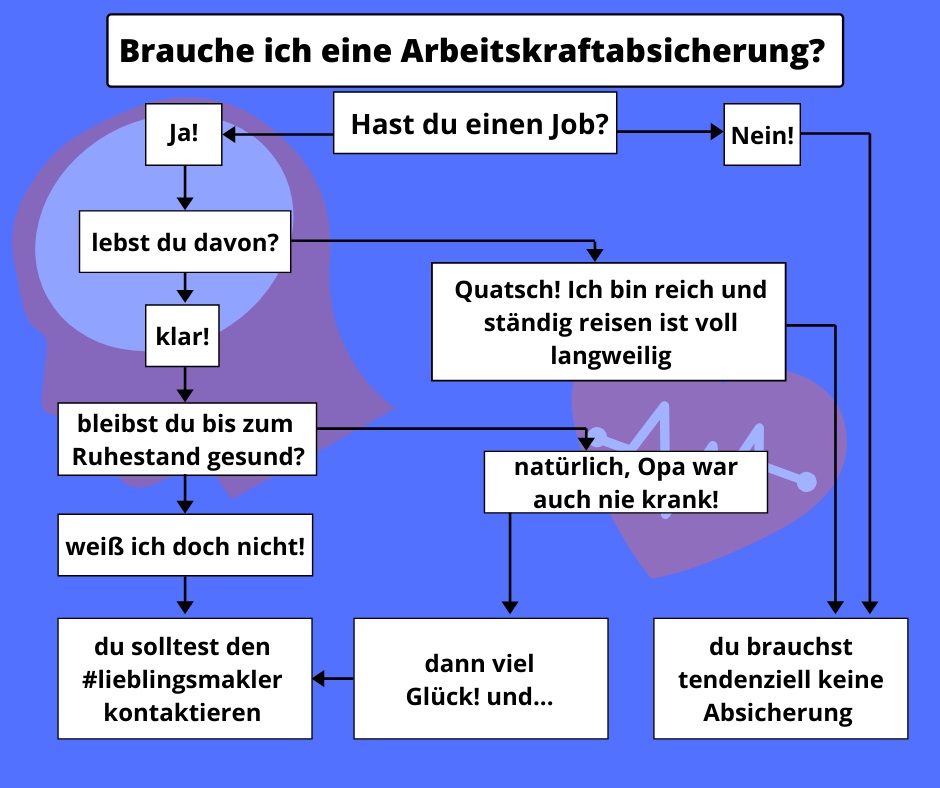

Doch brauchst du überhaupt eine Arbeitskraftabsicherung?

Wer eine Berufsunfähigkeitsversicherung benötigt lässt sich sehr einfach erläutern. Stelle dir einfach folgende Fragen und schon weißt du ob du eine Berufsunfähigkeitsversicherung grundsätzlich brauchen kannst:

- Hast du einen Job?

- Lebst du von dem Job?

Ich bin mir fast sicher, dass auch du beide Fragen mit „Ja“ beantwortet hast. Der Grundgedanke ist sehr einfach zu verstehen. Nahezu alle unsere Träume und Wünsche für die Zukunft lassen sich mit Geld kaufen. Verdiene ich also mein Geld mit meiner Arbeitskraft, macht es auch Sinn diese zu versichern.

Warum steht die BU an erster Stelle der „Arbeitskraftabsicherung“?

Wie du oben bereits erfahren hast, liegt der wichtigste Unterschied beim Leistungsauslöser.

Denn Berufsunfähig laut der gängigsten Versicherungsbedingungen bist du wenn:

„der zuletzt ausgeübte Beruf nur noch zu 50% ausgeübt werden kann und dieser Zustand für voraussichtlich 6 Monate anhalten wird“.

Der aufmerksame Leser wird jetzt sofort erkannt haben, dass diese Formulierung einen Bezug zum tatsächlich ausgeübten Beruf hat. Hier genießt die Berufsunfähigkeitsversicherung ihr wichtiges Alleinstellungsmerkmal.

Denn in der Praxis heißt das nicht nur, dass du eine Leistung zu erwarten hast wenn du diesen Beruf nicht mehr ausüben kannst, sondern auch, dass dein gesamter beruflicher Werdegang sowie deine „soziale Stellung“ ebenfalls abgesichert ist.

Leistung, Leistung, Leistung…doch was heißt das überhaupt?

Über eine Berufsunfähigkeitsversicherung kannst du monatliche Renten versichern. Zahlt dir dein Arbeitgeber aufgrund langanhaltender Krankheit oder Gebrechen keinen monatlichen Lohn mehr, so erhält der Versicherte eine monatliche Rente aus seiner Berufsunfähigkeitsversicherung. Die Rente steht dir, wie dein normaler Lohn auch, zur freien Verfügung. Doch wirst auch du laufende Kosten wie zum Beispiel: Miete/Finanzierung, Lebensunterhalt und sonstige Kosten haben. So kommen wir zur Höhe der „Absicherung“

Wie hoch sollte die Berufsunfähigkeitsrente sein?

Bestenfalls sicherst du dein bisherigen Einkommen ab. Achte jedoch darauf, dass einige Versicherungsgesellschaften Höchstgrenzen anbieten. So kannst du bei den meisten Versicherern 70% deines Bruttoeinkommens oder 90% von deinem Nettoeinkommen absichern.

Wem das zu teuer ist, kann auch den kostengünstigeren Weg wählen. In diesem Fall versicherst du deine derzeitige Ausgabensituation. Am besten machst du dir eine Auflistung aller regelmäßiger Ausgaben und versicherst dann diesen Wert.

Tipp: Achte auch auf den Zeitraum wie lange du voraussichtlich die Kosten haben wirst. Zum Beispiel wirst du ein etwaigen Immobiliendarlehen irgendwann abbezahlt haben wodurch deine monatliche Belastung zukünftig sinken wird.

Über welchen Zeitraum sollte der Versicherungsschutz bestehen?

Die Berufsunfähigkeitsversicherung schützt dich während der Zeit deines Arbeitslebens. Irgendwann wird der große Tag kommen, an dem du in Rente / Pension gehen wirst. Im Idealfall hältst du dich bei der Vertragslaufzeit an diesen Zeitraum.

Hinweis: Wirst du zum Beispiel mit 67 Jahren in den Ruhestand gehen, so sollte dein Versicherungsvertrag auch bis zum 67. Lebensjahr laufen.

Weitere wichtige Kriterien und Handlungsempfehlungen

Du solltest wissen, dass eine Berufsunfähigkeitsversicherung eine sehr komplexe Angelegenheit darstellt. Es gibt einige Dinge die du unbedingt beachten solltest. Denn neben den bereits angesprochenen Themen kommt es unter anderem auch auf folgendes an:

- die Wahl des Tarifes (z.B. Flexibilität während der Vertragslaufzeit)

- die richtige Ausgestaltung des Tarifes (z.B. Rentenerhöhungen im Leistungsfall)

- die Wahl des Versicherers (z.B. Aktiengesellschaft oder Versicherungsverein)

- Besonderheiten bei deinem Job

- die korrekte Einstufung deiner Tätigkeit

- deine Hobbys

- dein derzeitiger Gesundheitszustand

Es ist absolut großartig dass du dich für das Thema interessierst und du dir deine Gedanken hierzu machst. Wir möchten dir jedoch dringend empfehlen, dich nicht auf „eigene Faust“ selbst zu versichern. Wende dich am besten an einen Fachmann deines Vertrauens und lass dich ordentlich beraten. Denn auch wenn du dich noch so intensiv mit der Materie auseindersetzt, wirst du kaum auf den Wissenstand eines Fachmenschen kommen können. Ebenso bieten die meisten Fachleute auch kostenfreie Beratungen an. Ebenfalls brauchst du dir auch keine Gedanken darüber machen, ob die Versicherungsprämie dadurch teurer wäre.